Nemovitostní bublina co chvíli splaskne

Koronavirus Covid-19 zasáhl naše životy. Ač nemusel většinu z nás nakazit, rychlost jeho šíření zejména v předinfekční fázi byl příliš silný na to, abychom stihli včas zareagovat. Spousta byznisů se zastavila a některé se pozvolnu spouští, jiné přijdou na řadu později. Takové letecké společnosti nebo turistický průmysl utrpěl rozhodně ztráty největší. Ale jak jsou na tom reality a trh s nemovitostmi?

Je dost dobře možné, že vrchol máme již za sebou. Tedy první vrchol chřipky Covid-19. Počty nakažených klesají a asi jsme díky rouškám a sociálnímu distanci zabránili dalšímu šíření. Budou tu ale pravděpodobně další vlny, ale ta první si troufám říct byla ta nejhorší z toho slova smyslu, že jsme nevěděli co čekat.

Když přijde Covid-19 na návštěvu na podzim znovu, lidé budou již předzásobeni toaletním papírem, rouškami, gumovými rukavicemi, dezinfekčními prostředky a mýdly. Home office dokázalo u spousty zaměstnání nahradit každodenní chození do práce. Meetingy nahradily skype/zoom konference. Rozvážkové služby typu iTesco, Rohlík a Košík expandovaly. Zkrátka lidé dokázali zareagovat.

Ale spousta lidí přišla o část příjmu. Některé firmy nepracují, platí zaměstnancům neúplný příjem a chtě nechtě se snížila spotřeba zbytných statků. Nový svetr, televizi nebo auto si teď spousta lidí odepře.

Nemovitosti v bublině?!

Konečně se dostávám k meritu věci. Nemovitosti byly dlouhodobě velmi dobou investicí, prakticky od svého dna v roce 2013 jenom rostou. A sklon křivky je rostoucí až do dnešního "koronového" období.

Vliv na to mají samozřejmě i spekulativní investice typu AirBnb, zejména v Praze. Stalo se to dobrým byznysem, které stát/město neuměly až doteď efektivně regulovat. Ale to se už mění. Navíc turizmus v Praze i jiných městech je na nule, tyto investice nyní produkují pouze ztrátu, pokud jsou na dluh/hypoteční úvěr, tak i propad v cashflow.

Spousta těch, kteří tuto službu provozují, budou muset zavřít krám, uskromnit se, něco prodat. Třeba jen část svého investičního portfolia. Kdo má 10 bytů, prodá 1 nebo 2. To asi záleží na každém investoru, jak přehodnotil situaci a zda má dostatečné rezervy na překonání této krize.

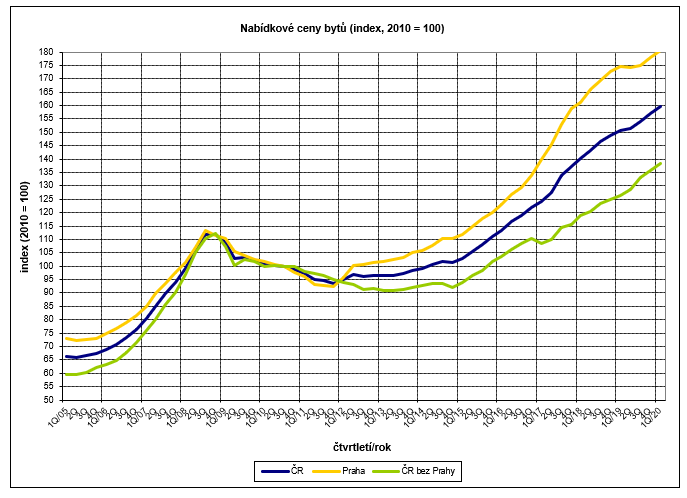

Graf vývoje cen bytů, zdroj Český statistický úřad

Cykličnost

Pohled na graf ze statistického úřadu mi ale říká ještě jednu věc. Ano, cykličnost se projevuje i v nemovitostech. Nejen v kryptoměnách a akciích. A zde je zřejmá jedna souvislost, kterou jsou finanční krize. Nebo recese, případně to můžete nazvat jinak, ale jde vždy o jednu věc.

Lidé mají výpadky příjmů, potřebují peníze na aktuální spotřebu a prodávají byty, domy a pozemky. Případně nenakupují další, protože je doba nejistoty. Podívejte se na graf v letech 2008–2009.

Spousta lidí vám bude sice tvrdit, že aktuální ceny jsou nový standard. Že níž už to nepůjde. Já si myslím, že půjde a že to je dokonce logické.

Banky sice mohou snižovat úrokové sazby, ale to nepomůže. Pokud lidé nemají na splátky hypotéky, nebo se obávají, že v budoucnu na ně nebudou mít, hypotéku si zkrátka nevezmou. Je to selská logika, žádná vysoká matematika ani raketová věda či kvantová mechanika.

Loni sice zájem o nemovitosti stoupl, ale letos a příští rok následky Covidu-19 tento trh pocítí. Už nyní jsou vidět poklesy cen pronájmů. Nerad bych někomu radil, ale já bych asi s nákupem nemovitosti spíš počkal. Kdoví kam se vyšroubované ceny z posledních let mohou navrátit.

@tipu curate

Upvoted 👌 (Mana: 32/40)

Koupili jsme být těsně před kovidem. Teď chceme starý prodat. Holt zákon schválnosti. S původní cenou asi nemůžeme počítat. Manželka si to ale nechce připustit.

Mrkni i na diskusi pod @krakonos článkem, myslím že už se konaly nějaké propady. Holt to nejde vždycky odhadnout ta doba no.

J, s kamarádem, který chtěl investovat do bytu, jsme toto řešili. Říkal jsem mu, že to bude muset dlouho držet, jestli chce vydělat.

Díky za článek :)