07-05-2024 - Economy - Financial analysis [EN]-[IT]

~~~ La versione in italiano inizia subito dopo la versione in inglese ~~~

ENGLISH

07-05-2024 - Economy - Financial analysis [EN]-[IT]

Financial analysis

When we have a financial statement in hand we can proceed with a financial analysis.

So what are the various indicators that can help us in a financial analysis?

Below I list some of them:

Sources-uses correlation indicators

Uses: these are the assets in which the company's capital is invested

Sources are the sources of financing. These can be of different origins, there are in fact internal sources and external sources.

Fixed assets/long-term liabilities= fixed assets/equity + long-term liabilities

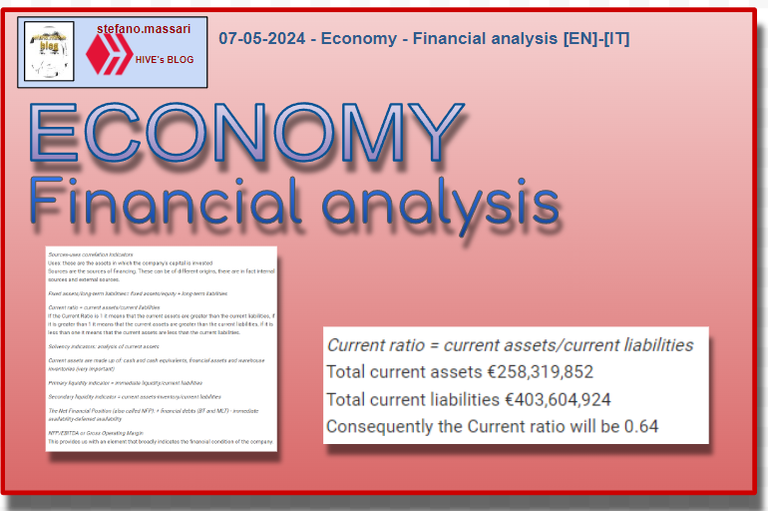

Current ratio = current assets/current liabilities

If the Current Ratio is 1 it means that the current assets are greater than the current liabilities, if it is greater than 1 it means that the current assets are greater than the current liabilities, if it is less than one it means that the current assets are less than the current liabilities.

Solvency indicators: analysis of current assets

Current assets are made up of: cash and cash equivalents, financial assets and warehouse inventories (very important)

Primary liquidity indicator = immediate liquidity/current liabilities

Secondary liquidity indicator = current assets-inventory/current liabilities

The Net Financial Position (also called NFP): + financial debts (BT and MLT) - immediate availability-deferred availability

NFP/EBITDA or Gross Operating Margin

This provides us with an element that broadly indicates the financial condition of the company.

Active turnover speed indicators

These are three:

-Loans = sales revenue/total assets

-Working capital = sales revenue/current assets

-Inventories = cost of goods sold/warehouse inventories

Credits = revenues/receivables from customers

How much we manage to transform the sales into cash and how much remains as credit towards the customer. How much we have deferred payment.

Payment deferral days = 365/sales revenue/receivables vs. customers

This indicator gives an idea of how important it is to get paid. This data provides us with information regarding the time in which payments occur. The longer payments are delayed, the more precisely the company becomes a bank for a particular customer.

Example

From the following website ttps://www.juventus.com/it/club/investitori/bilanci-prospetti/bilanci-relazioni we can download the annual financial report of 06.30.2020

By reading this document we can obtain the values of current assets and current liabilities and then we can calculate the following indicator:

Current ratio = current assets/current liabilities

Total current assets €258,319,852

Total current liabilities €403,604,924

Consequently the Current ratio will be 0.64

In this case the Current ratio shows us that the current liabilities exceed the current assets.

Conclusions

The financial analysis of a financial statement is a very important activity, which must absolutely be taken into consideration if you want to make investments in the shares of a particular company.

Request

Have you ever tried to do a financial analysis of a company? Perhaps precisely with the aim of making investments in shares of that company.

![]()

ITALIAN

07-05-2024 - Economia - Analisi finanziaria [EN]-[IT]

Analisi finanziaria

Quando abbiamo un bilancio d’esercizio sottomani possiamo procedere con un’analisi finanziaria.

Quali sono quindi i vari indicatori che ci possono aiutare in un'analisi finanziaria?

Qui di seguito ne elenco alcuni:

Indicatori di correlazione fonti-impieghi

Impieghi: sono i beni nei quali è investito il capitale dell’impresa

Fonti sono le fonti di finanziamento. Queste possono essere di diversa provenienza, ci sono infatti le fonti interne e le fonti esterne.

Attivo fisso/passività a lunga scadenza= attivo fisso/patrimonio netto + passività a lunga scadenza

Current ratio = attivo corrente/passivo corrente

Se il Current Ratio è 1 vuol dire che l’attivo corrente è maggiore del passivo corrente, se è maggiore di 1 vuol dire che l’attivo corrente è maggiore del passivo corrente, se è minore di uno vuol dire che l’attivo corrente è minore del passivo corrente.

Indicatori di solvibilità: l’analisi dell’attivo circolante

L’attivo circolante è composto da: disponibilità liquide, disponibilità finanziarie e rimanenze di magazzino (molto importante)

Indicatore di liquidità primaria = liquidità immediata/passività correnti

Indicatore di liquidità secondaria = attivo corrente-rimanenze di magazzino/passività correnti

La Posizione Finanziaria Netta (chiamata anche PFN): + debiti finanziari (BT e MLT) - disponibilità immediate-disponibilità differite

PFN/EBITDA o Margine Operativo Lordo

Questo ci fornisce un elemento che ci indica a grandi linee la condizione finanziaria dell’azienda.

Indicatori di velocità di rigiro dell’attivo

Questi sono tre:

-Impieghi = ricavi di vendita/totale attivo

-Circolante = ricavi di vendita/attivo circolante

-Rimanenze = costo del venduto/rimanenze di magazzino

Crediti = ricavi/ crediti verso clienti

Quanto riusciamo a trasformare il venduto in cassa e quanto invece rimane come credito verso il cliente. Quanto abbiamo di differito nel pagamento.

Giorni di dilazione dei pagamenti = 365/ricavi di vendita/crediti vs clienti

Questo indicatore dà un'idea di quanto è importante farsi pagare. Questo dato ci fornisce l’informazione a riguardo del tempo in cui i pagamenti avvengono. Più tempo ritardano i pagamenti e più precisamente l’azienda si trasforma in banca per un determinato cliente.

Esempio

Dal seguente sito ttps://www.juventus.com/it/club/investitori/bilanci-prospetti/bilanci-relazioni possiamo scaricare la relazione finanziaria annuale del 30-06-2020

Leggendo questo documento possiamo ricavare i valori delle attività correnti e delle passività correnti e poi possiamo calcolare il seguente indicatore:

Current ratio = attivo corrente/passivo corrente

Totale attività correnti 258.319.852 €

Totale passività correnti 403.604.924 €

Di conseguenza il Current ratio sarà 0,64

In questo caso il Current ratio ci mostra che il passivo corrente supera l’attivo corrente.

Conclusioni

L’analisi finanziaria di un bilancio d’esercizio è un’attività molto importante, da tenere assolutamente in considerazione se si vogliono fare investimenti in azioni di una determinata azienda.

Domanda

Avete mai provato a fare un’analisi finanziaria di un’azienda? Magari proprio con lo scopo di effettuare degli investimenti in azioni di quella azienda.

THE END

Making financial analysis is usually difficult especially when it has to do with a very big company

Thanks for the lecture

We should always analyse the financial statements of a company before investing in it.

Every company should really have access to this financial statement because it provides this transparency that the company needs

https://twitter.com/lee19389/status/1787941721675894806

#hive #posh

Analisi di un'azienda, NON l'ho fatta, in questo paese è consuetudine comprare azioni, ma NON mi sono avventurato in questo argomento, quello che mi piace sono gli immobili, la rendita passiva, che mi piacciono.

Spero di acquistare un appartamento e affittarlo ,ovviamente sotto una buona compagnia di assicurazione sul noleggio

In the same way, if the business is to be successful, then in the same way, the business has to be well monitored, then only it can become a successful business.